Παρακάτω αναλύονται οι οδηγίες για τον τρόπο παραμετροποίησης της εφαρμογής, ώστε η διεξαγωγή συναλλαγών που εντάσσονται στις διατάξεις του συγκεκριμένου άρθρου να πραγματοποιηθεί με επιτυχία.

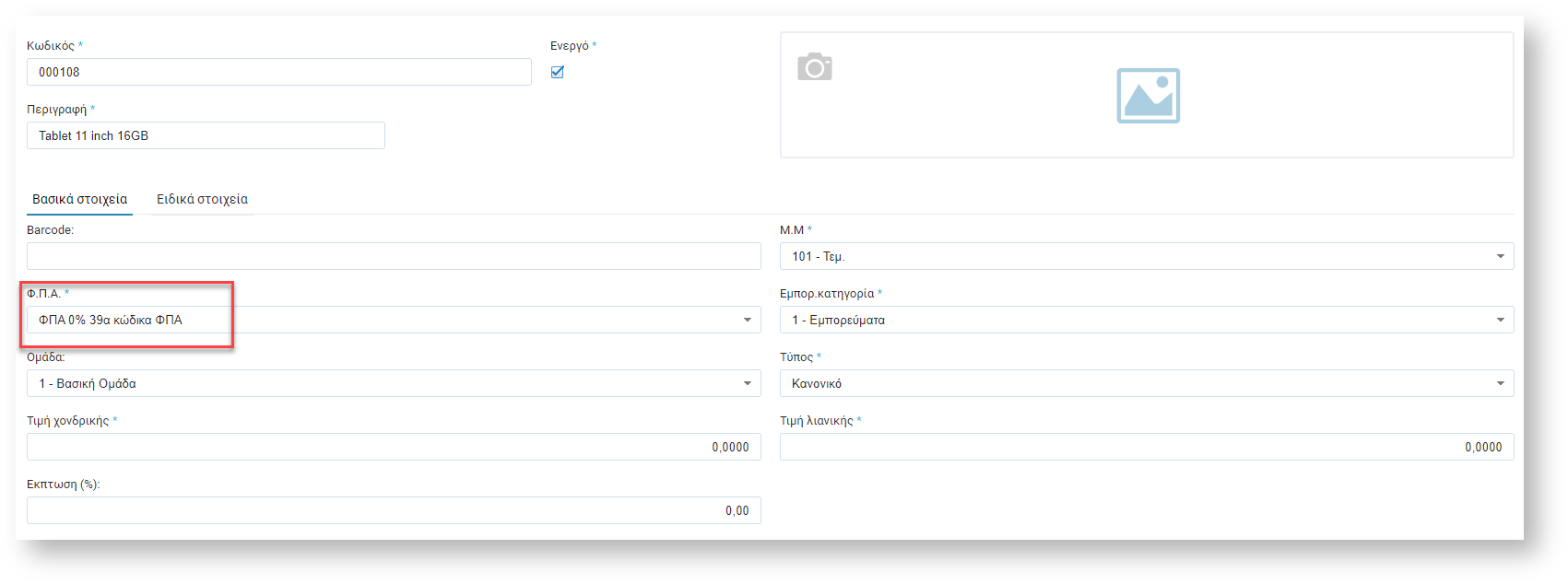

- Ανοίγετε ένα είδος, όπου δηλώνετε τα παρακάτω στοιχεία:

1. Φ.Π.Α.: Φ.Π.Α. 0% 39α κώδικα ΦΠΑ

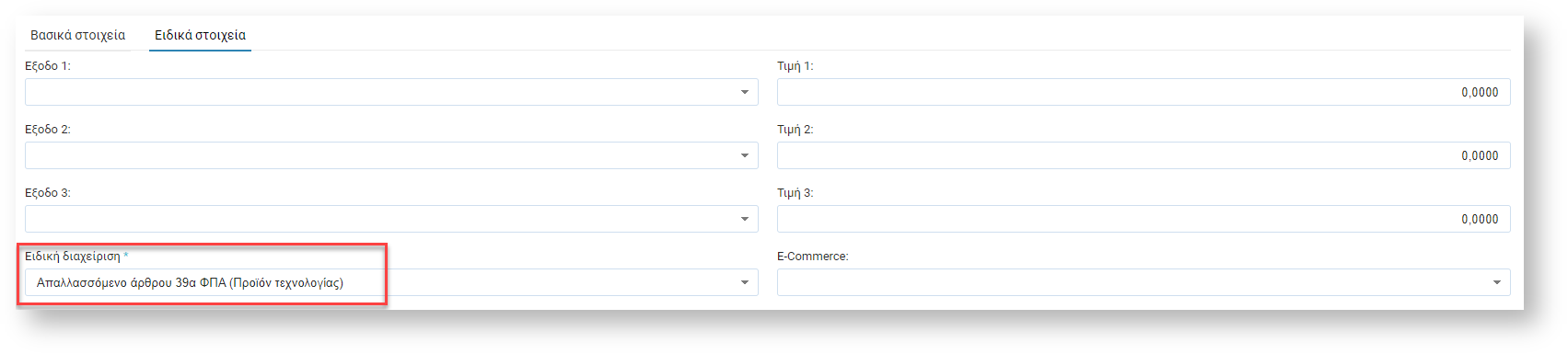

2. Ειδική διαχείριση (Ειδικά στοιχεία): Απαλλασσόμενο άρθρου 39α ΦΠΑ (Προϊόν τεχνολογίας)

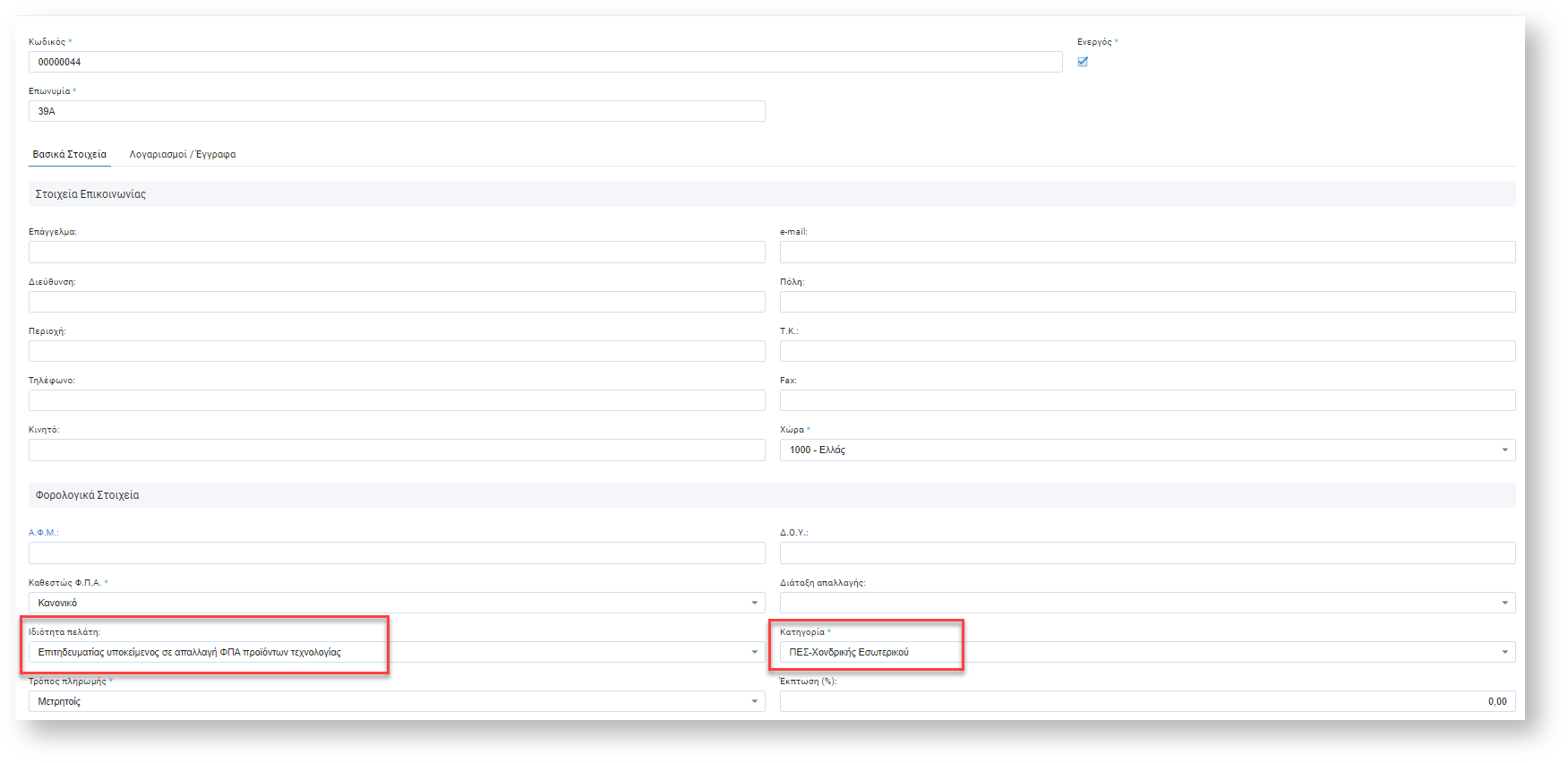

- Ανοίγετε ένα συναλλασσόμενο, όπου δηλώνετε τα παρακάτω στοιχεία:

1. Ιδιότητα πελάτη: Επιτηδευματίας υποκείμενος σε απαλλαγή Φ.Π.Α. προϊόντων τεχνολογίας.

2. Κατηγορία: Χονδρικής εσωτερικού

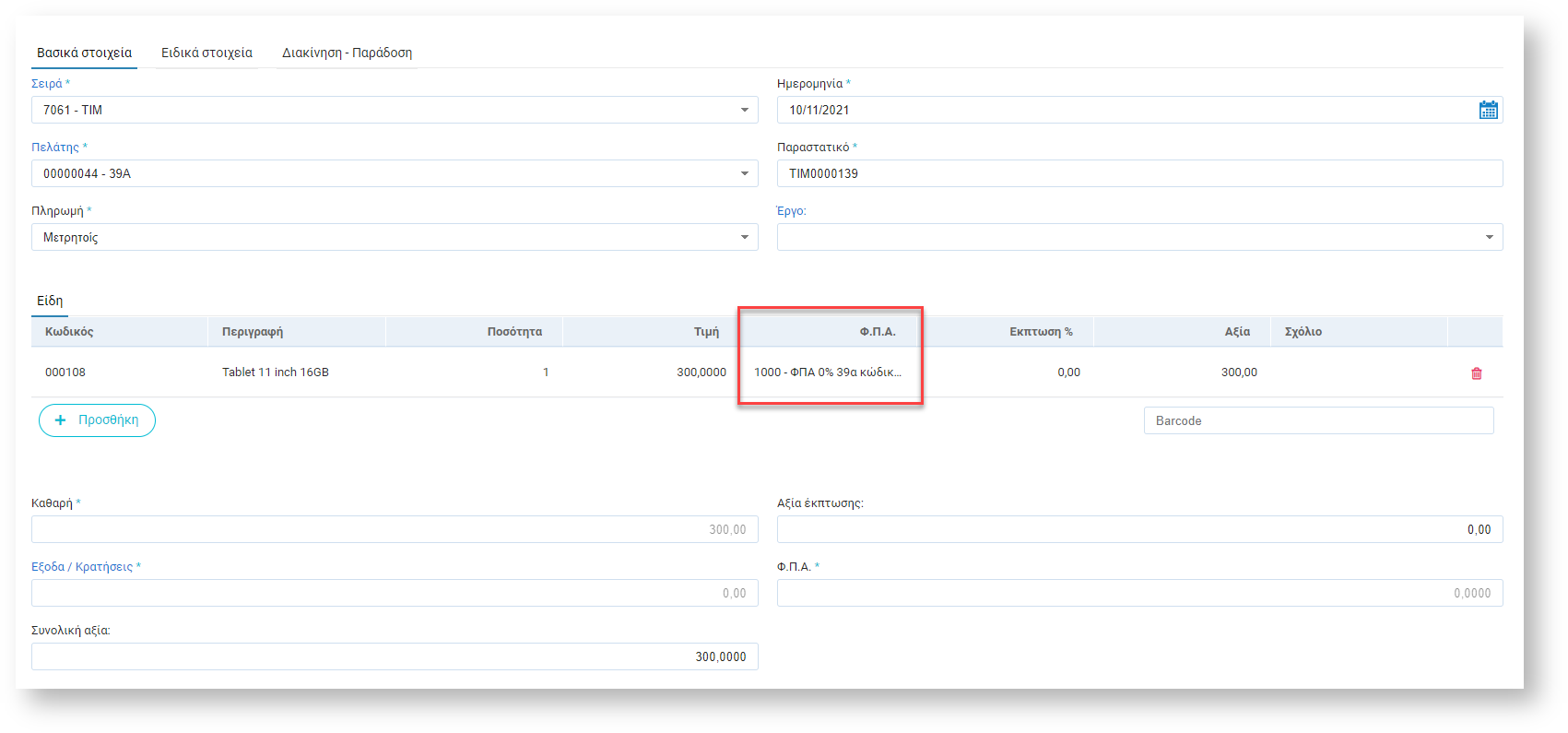

- Καταχωρείτε το παραστατικό χρησιμοποιώντας το παραπάνω είδος και τον συναλλασσόμενο, όπως φαίνεται παρακάτω:

- Στις φόρμες εκτύπωσης παραστατικών υπάρχει το πεδίο "Παρατηρήσεις Άρθρου 39α". Με τη συγκεκριμένη παραμετροποίηση, θα εμφανιστεί η έκφραση «Άρθρο 39α, υπόχρεος για την καταβολή του φόρου είναι ο αγοραστής» στις εκτυπώσεις παραστατικών, όπως προβλέπονται από τις διατάξεις του νόμου.